Le capital-investissement dépasse le simple apport de liquidités dans une structure en croissance. Pour les dirigeants de PME et d’ETI, maîtriser les fondamentaux de cette classe d’actifs devient une nécessité stratégique. Entre complexité réglementaire et objectifs de rentabilité, comprendre les rouages du non-coté permet de sécuriser les trajectoires de développement et d’optimiser la création de valeur sur le long terme.

Ressource gratuite : retrouvez en bas de cet article Checklist Opérationnelle : Préparer votre levée de fonds (12-18 mois) en téléchargement libre.

Comprendre les mécanismes fondamentaux du capital-investissement

Le capital-investissement consiste en une prise de participation au capital de sociétés non cotées en bourse. Cette démarche s’inscrit dans une temporalité longue, où l’investisseur apporte des fonds, une expertise sectorielle et un réseau. L’objectif est d’accompagner l’entreprise dans une phase charnière, qu’il s’agisse de sa création, de son déploiement international ou de sa transmission.

Les différentes phases de l’investissement

On distingue quatre grands segments correspondant au cycle de vie de l’entreprise. Le capital-innovation s’adresse aux jeunes entreprises technologiques à fort potentiel. Le capital-développement soutient des sociétés matures ayant besoin de fonds pour franchir un palier de croissance. Le capital-transmission (LBO) intervient lors du rachat d’une entreprise, souvent avec un effet de levier financier. Enfin, le capital-retournement vise à redresser des structures en difficulté.

L’émergence des fonds evergreen

Contrairement aux fonds traditionnels limités à une durée de vie de 10 ans, les fonds evergreen proposent une structure à capital permanent. Ce modèle permet de s’affranchir de la pression de la sortie forcée. Pour le dirigeant, c’est la garantie d’un partenaire inscrit dans une vision industrielle de long terme, sans calendrier de liquidation arbitraire. Cette stabilité favorise des décisions stratégiques audacieuses, moins tournées vers le profit immédiat.

Maîtriser la performance financière et la création de valeur

La mesure de la performance en capital-investissement diffère des marchés financiers classiques. La liquidité est moindre et les horizons de temps sont plus longs. Il est donc indispensable d’utiliser des outils spécifiques pour évaluer la santé d’un investissement et la pertinence de la stratégie de gestion.

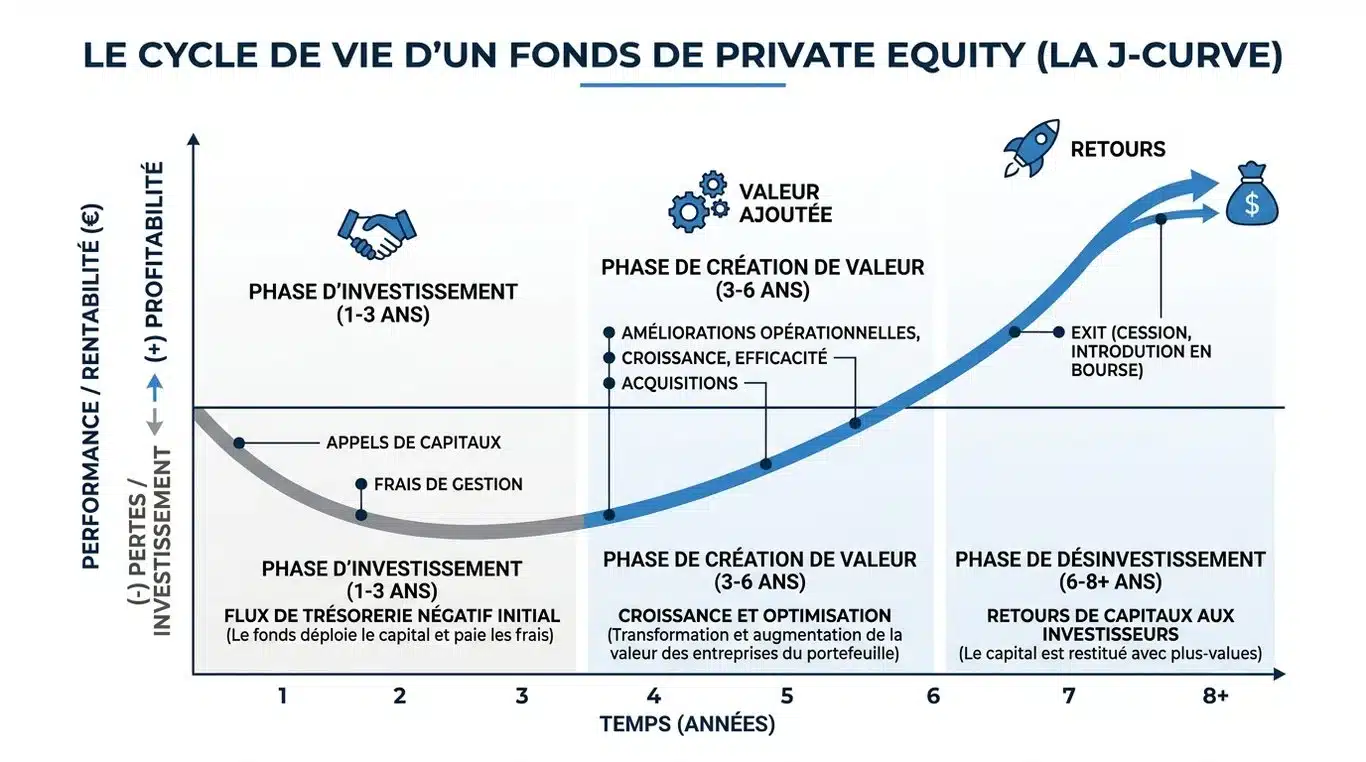

Décrypter la courbe en J et le TRI

La courbe en J illustre la performance souvent négative d’un fonds durant les premières années. Ce phénomène s’explique par les frais de gestion, les coûts d’audit et le temps nécessaire pour que les mesures de création de valeur portent leurs fruits. La tendance s’inverse en milieu de vie du fonds. Parallèlement, le Taux de Rendement Interne (TRI) reste l’indicateur de référence, car il intègre la dimension temporelle des flux de trésorerie pour offrir une vision précise de la rentabilité annualisée.

Au-delà des chiffres, la performance repose sur un engrenage de facteurs. Si la structure financière est le moteur, l’organisation humaine et l’agilité opérationnelle constituent les pignons qui transmettent l’énergie à la croissance. Un décalage dans l’exécution de la stratégie peut gripper le système de valorisation. Il est crucial de percevoir la gestion d’entreprise comme une mécanique de précision où la gouvernance, le management et la vision financière s’emboîtent pour générer un multiple de sortie attractif.

Le multiple d’investissement : un indicateur de réalité

Si le TRI est flatteur, le multiple d’investissement (MoM pour Money on Money) est l’indicateur utilisé pour juger du cash réellement généré. Un multiple de 2,5x signifie que pour chaque euro investi, 2,50 euros sont récupérés à la sortie. Ce chiffre est scruté dans le mid-market, où la capacité du management à transformer une PME régionale en leader national est le principal moteur de la plus-value.

Le cadre réglementaire et les enjeux de gouvernance

Le secteur du capital-investissement est strictement encadré pour protéger les investisseurs et garantir la stabilité financière. Pour les dirigeants, la compréhension de ces règles constitue un gage de crédibilité face aux partenaires financiers.

La directive AIFM et la transparence

La directive européenne AIFM (Alternative Investment Fund Managers) impose aux sociétés de gestion des obligations strictes en matière de reporting, de gestion des risques et de fonds propres. Pour une entreprise en portefeuille, cela se traduit par une exigence de transparence accrue. La mise en place de processus de reporting mensuels ou trimestriels devient la norme, transformant la culture interne vers plus de rigueur analytique.

Le management package : aligner les intérêts

Le management package est un pilier de la relation entre le fonds et les dirigeants. Il s’agit d’un ensemble de mécanismes financiers (bons de souscription, actions de préférence) permettant aux cadres clés de bénéficier d’une part de la plus-value lors de la sortie. Cet outil aligne les intérêts de toutes les parties. Sa structuration juridique et fiscale est complexe et nécessite une attention particulière pour éviter les requalifications par l’administration fiscale.

| Outil de gouvernance | Objectif principal | Impact pour le dirigeant |

|---|---|---|

| Conseil de surveillance | Contrôle de la gestion et validation stratégique | Partage des décisions structurantes |

| Reporting extra-financier | Suivi des critères ESG et de durabilité | Modernisation de l’image de marque |

| Pacte d’associés | Définition des règles de sortie et de transfert | Sécurisation du capital sur le long terme |

Stratégies opérationnelles pour les dirigeants et créateurs

L’entrée d’un fonds au capital marque le début d’une phase de transformation opérationnelle. L’apport de capital catalyse la professionnalisation des méthodes de gestion.

Préparer sa levée de fonds avec méthode

Une levée de fonds réussie repose sur une préparation entamée 12 à 18 mois avant l’échéance. Les investisseurs scrutent la qualité de l’organisation interne, la profondeur du marché et la capacité de l’équipe dirigeante à exécuter son plan d’affaires. Il est conseillé de réaliser un pré-audit (vendor due diligence) pour identifier les points de friction — juridiques, fiscaux ou sociaux — avant qu’ils ne deviennent des obstacles lors des négociations.

Adapter l’organisation face au travail hybride

L’évolution des modes de travail impacte la valeur des entreprises. Un fonds d’investissement valorise une structure capable de maintenir sa productivité et sa culture dans un environnement hybride. La mise en place d’outils digitaux collaboratifs et d’une gestion par objectifs (OKR) plutôt que par le contrôle horaire est un marqueur de modernité. Cette agilité organisationnelle réduit le risque opérationnel et augmente la résilience de la société, un argument de poids lors de la valorisation.

Valorisation et sortie : l’art de la négociation finale

La sortie (ou exit) est le moment où la valeur créée est concrétisée. Il faut l’anticiper dès l’entrée au capital.

Les techniques de valorisation usuelles

Deux méthodes dominent le marché. La première est celle des multiples de l’EBITDA, qui compare l’entreprise à des transactions récentes dans le même secteur. La seconde est la méthode des flux de trésorerie actualisés (DCF), qui projette les gains futurs. Le choix de la méthode est au cœur de la négociation. Une entreprise démontrant une récurrence de ses revenus (modèle SaaS, abonnements) bénéficie d’une prime de valorisation.

Anticiper l’exit pour maximiser le retour

La sortie peut prendre plusieurs formes : vente industrielle, « secondary LBO » (vente à un autre fonds) ou introduction en bourse. Chaque option a ses exigences. Une vente industrielle nécessite une attention sur les synergies opérationnelles, tandis qu’une cession à un autre fonds repose sur la démonstration d’un potentiel de croissance. Maintenir une entreprise « prête à vendre » permet de saisir les opportunités de marché sans subir la pression d’un calendrier défavorable.

Le capital-investissement est un levier puissant exigeant une maîtrise des aspects financiers, juridiques et humains. Pour les dirigeants, s’approprier ces essentiels transforme une opportunité de financement en un succès industriel.

- Capital-investissement : 3 indicateurs de performance et la courbe en J pour piloter vos rendements - 27 mars 2026

- Plus d’argent pour vivre : les réflexes d’urgence et solutions pour sortir de l’impasse - 27 mars 2026

- L’effet du miroir : pourquoi ce que vous détestez chez les autres révèle vos zones d’ombre - 26 mars 2026